2012年一季度中经家电产业景气指数

受家电“以旧换新”活动2011年底结束和家电下乡政策效应减退以及房地产市场的持续低迷等多因素的叠加影响,2012年一季度家电消费回归常态,消费增速出现明显下滑。

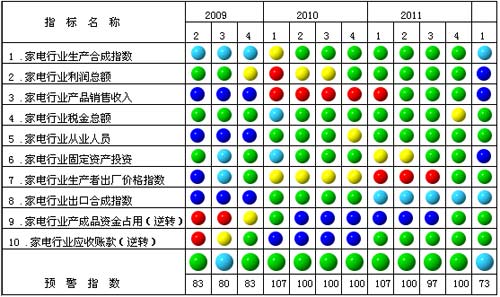

预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

报告分析

生产:增速回落

2012年一季度,家电行业生产合成指数为96.8点(2003年增长水平=100),比上季度回落1.9点,已连续2个季度呈回落态势。 详细>>

销售收入:有所滑坡

家电行业产品销售收入为3960.5亿元,比上季度减少392.7亿元,同比增长8.3%,增速较上季度回落13.6个百分点;环比下降9.0%。 详细>>

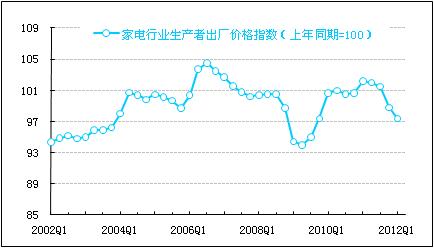

价格:仍呈降势

2012年一季度,家电行业生产者出厂价格同比下降2.6%,降幅较上季度扩大1.4个百分点。 详细>>

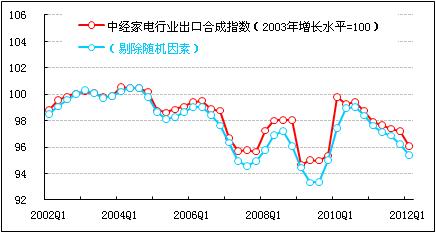

出口:持续负增长

截止到2012年一季度末,家电行业全部从业人员数为183.6万人,同比增长4.3%,同比增速较上季度回落2.6个百分点。 详细>>

产成品资金占用:增速略降

家电行业产成品资金占用为770.0亿元,同比增长13.1%,由于一些家电产品销售减少,库存水平处于历史高位,导致家电行业生产增速放缓,企业加大调整库存的预期有所增强。 详细>>

预期与建议

受家电“以旧换新”活动2011年底结束和家电下乡政策效应减退以及房地产市场的持续低迷等多因素的叠加影响,2012年一季度家电消费回归常态,消费增速出现明显下滑。中经家电产业景气指数显示,2012年一季度,中经家电产业景气指数为96.7点(2003年=100),较上季度回落1.6点,已连续7个季度呈回落态势,本季度回落幅度有所扩大。构成家电产业景气指数的多项指标同比增速均呈不同程度的回落趋势,短期走势不容乐观。一季度家电产业预警指数为73.3点,较上季度下降26.7点,基本处于历史低位,目前已进入偏冷的“浅蓝灯”区运行。

尽管今年宏观经济形势复杂严峻,但从经济发展的中长期看,支撑家电产业发展的积极因素仍然存在,多种因素决定了家电行业仍将平稳较快发展。主要包括我国经济将保持稳中求进的总体态势,而且处于城市化较快发展期,家电消费升级的加快,为家电产业升级提供了动力。此外,随着保障性住房建设在2012年有望进一步落实和扩大,可能带动家电销售的新领域。

与此同时,一些不利因素也会影响家电行业的发展,如边际政策效应的递减、需求的萎缩、生产成本的上升、价格的低迷、出口的下滑等多种因素难以在短期内消除,有些因素的制约作用还有可能进一步强化,因此,短期内家电行业的生产经营难有大的起色,平稳运行仍是主趋势,但也不排除稳中趋降的可能。

建议有关部门采取积极有效措施,创新消费政策,培育消费新热点,弥补由于政策的弱化给家电市场带来的短期影响,从而达到有效促进家电消费,推动行业较快发展的目的。家电企业自身要重视技术创新,这是企业的根本竞争力。

深圳市贵州商会

深圳市贵州商会